De acuerdo con el más reciente informe del Observatorio de Precios y Mercados de la Junta de Andalucía, en la campaña 2024/25 ha aumentado la superficie andaluza de flor cortada un 21% respecto a la superficie media de las últimas cuatro campañas y un 8% respecto a la campaña 2023/24. Sin embargo, el rendimiento ha caído en un 20% respecto al rendimiento medio de las últimas cuatro campañas y un 15% con respecto a la campaña precedente, con lo que la producción andaluza de flor cortada en la campaña 2024/25 ha disminuido en un 3% y un 8%, respectivamente.

Cádiz sigue siendo la principal provincia productora, representando el 59% de la superficie y el 69% de la producción de flor de Andalucía con 345 hectáreas y 372.345.000 unidades.

© MartinBergsma | Dreamstime

© MartinBergsma | Dreamstime

Clavel

El clavel ocupa el primer puesto dentro de la flor cortada andaluza. Durante la campaña 2023/24 representó, el 41% de la superficie andaluza de flor cortada y el 55% de su producción. En total, durante la campaña 2023/24 Andalucía produjo el 59% del clavel español.

La superficie andaluza de clavel en la campaña 2023/24 aumentó en un 5% con respecto a las últimas cuatro campañas. Del mismo modo, su producción aumentó en un 18%, aunque se debe considerar que la producción en la campaña 2019/20 fue excepcionalmente baja debido a la pandemia del COVID-19.

Comercialización a la salida del centro de manipulación

La campaña de comercialización de la flor cortada andaluza se desarrolla de septiembre a agosto, escalonándose entre los distintos tipos de flor que componen la oferta. La producción comercializada alcanza el máximo volumen en los meses de febrero y mayo.

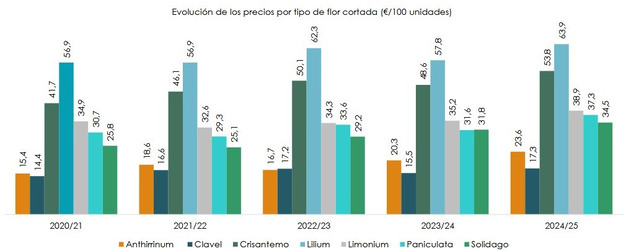

La campaña 2024/25 ha seguido la misma tendencia que en campañas precedentes, aunque se aprecia un incremento importante en el mes de octubre de 2024 y en junio de 2025. Así como un descenso del volumen en los meses de febrero y marzo de 2025. En la campaña 2024/25 los precios medios de las distintas flores estudiadas se han incrementado una media del 17% con respecto a las cotizaciones medias registradas en las últimas cuatro campañas, y un 12% respecto a la campaña precedente.

© Observatorio de Precios y Mercados

© Observatorio de Precios y Mercados

Si se consideran las cotizaciones registradas en las últimas cuatro campañas, se obtiene que las flores que mayor incremento de precio registran son Anthirrinum (33%), Solidago (23%) y Paniculata (19%), seguidas del Crisantemo (15%), Limonium (14%), Lilium (9%) y Clavel (8%).

Comparando las cotizaciones con el precio medio de la campaña precedente se obtiene que el mayor incremento de precio se registra en la Paniculata (18%) y el Anthirrinum (16%), seguidos del Clavel, Crisantemo, Limonium y Lilium que aumentan su valor en un 11% de media, y finalmente el Solidago que lo hace en un 8%. © Observatorio de Precios y Mercados

© Observatorio de Precios y Mercados

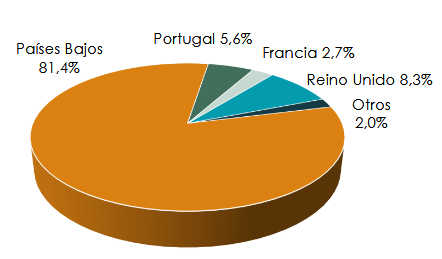

En cuanto a las exportaciones andaluzas, han continuado su tendencia descendente, siendo Países Bajos, seguidos a distancia de Portugal, Francia y Reino Unido, los principales destinos para la flor cortada de Andalucía.

© Observatorio de Precios y Mercados

© Observatorio de Precios y Mercados

El volumen exportado en la campaña 2024/25 es un 18,1% inferior a 2023/24, y un 32,8% inferior a la media de 2020/21-2023/24. Y, pese a que Países Bajos es el receptor del 81% del volumen total exportado, solo representó el 54% del valor total exportado.

Fuente: juntadeandalucia.es