El sector hortícola está despertando un renovado interés entre los inversores de capital privado, impulsado tanto por la dinámica interna de la industria como por la estabilización del entorno de mercado. En un resumen publicado recientemente, la consultora Oaklins ofrece una visión general, afirmando que antes de 2020, el mercado de la horticultura era ampliamente visto como un sector estable y de baja volatilidad. El interés de los inversores privados se había acelerado a lo largo de los años, impulsado por la escasa correlación del sector con la economía en general, los sólidos fundamentos de la demanda y el significativo potencial de consolidación.

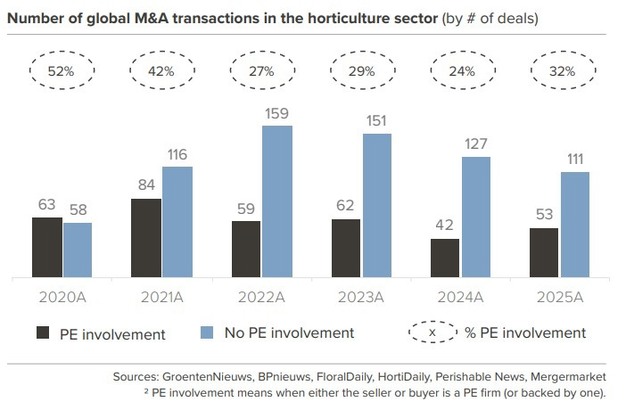

El periodo COVID-19 —que primero impulsó la floricultura y luego provocó una brusca corrección— desmintió las suposiciones previas de estabilidad estructural. La posterior crisis energética expuso aún más la vulnerabilidad de todo el sector hortícola, con muchas empresas afectadas directa o indirectamente por los elevados precios del gas. Tras este periodo de cautela, los inversores en capital privado están volviendo a interesarse por el sector hortícola. Tanto los segmentos ornamentales como los comestibles están experimentando un renovado interés. Los datos de operaciones reflejan esta tendencia: después de que la participación de PE disminuyera del 52% en 2020 a ~25% entre 2022 y 2024, ha comenzado a recuperarse, alcanzando el 32% en 2025, lo que indica una renovada confianza en los fundamentos del sector.

© Oaklins

© Oaklins

"Después de varios años de cautela, vemos claramente que los inversores de capital privado regresan a la horticultura. El enfoque es más nítido, más selectivo y centrado en la resiliencia y la escalabilidad en lugar de solo en el volumen", afirma Frank de Hek, socio de Oaklins. "Aunque es improbable que se vuelva a la actividad de capital privado anterior a 2020 a corto plazo, esperamos un número creciente de transacciones, especialmente entre empresas con: i) modelos escalables y diferenciados; ii) resistencia a la volatilidad de los costes de los insumos; y iii) sólidos equipos directivos. En este sentido, se espera que la participación de las entidades de capital privado aumente gradualmente, centrándose en la creación de plataformas, las estrategias de compra y construcción y la creación de valor operativo"

© Oaklins

© Oaklins

Variedades

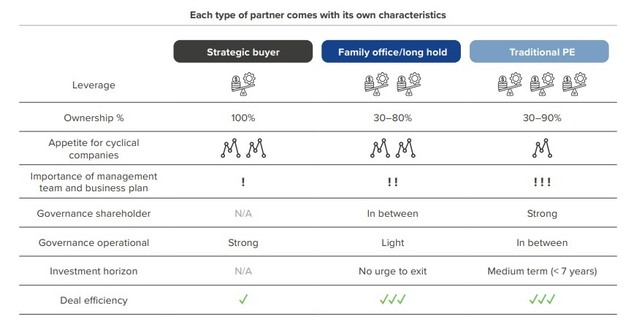

Las empresas de PE existen en muchas variedades y difieren principalmente entre sí en términos de estrategia y horizonte de inversión. Algunas prefieren invertir en empresas con grandes oportunidades de crecimiento, mientras que otras se centran en flujos de caja estables o en empresas con problemas financieros que necesitan un cambio de rumbo. Algunas empresas de capital privado adoptan un enfoque más práctico, implicándose de cerca en las operaciones cotidianas de las empresas de su cartera. Otras se desentienden más, dando libertad a los equipos directivos para dirigir el negocio de forma independiente. La gran mayoría adopta este último enfoque.

El periodo de inversión, es decir, el tiempo que una empresa de capital privado permanece invertida en una compañía, también difiere. Los tradicionalistas trabajan con un periodo de inversión de 4 a 6 años, mientras que otros (normalmente fondos familiares, evergreen o buy-and-hold) no tienen un periodo de inversión fijo y pueden permanecer invertidos en una empresa durante mucho más tiempo. Esta diferencia se deriva de la estructura del fondo: la mayoría de las empresas de PE son fondos cerrados, normalmente con un periodo de 10 años para adquirir empresas y venderlas de nuevo, devolviendo el dinero a los inversores del fondo. Por el contrario, los fondos de capital variable pueden permanecer invertidos indefinidamente.

Otra distinción importante es la que existe entre las empresas de capital privado generalistas y las especializadas. Las generalistas invierten en una amplia gama de sectores y tienden a centrarse principalmente en los resultados financieros y la mejora operativa. Las empresas especializadas, en cambio, se concentran en un sector específico, por ejemplo, el agroalimentario. Esto les permite aportar un profundo conocimiento de la industria, una sólida red sectorial y un apoyo estratégico más personalizado.

"Especialmente en horticultura, el conocimiento del sector es importante. Los inversores especializados suelen estar mejor posicionados para añadir valor estratégico real más allá del capital", señala Frank. Más allá de aportar capital, las empresas de capital privado suelen acelerar el crecimiento aportando conocimientos sobre cómo crear una empresa más profesional y con más éxito, facilitando la sucesión del propietario/director general, acelerando la expansión geográfica y de mercado, impulsando la excelencia operativa y racionalizando las actividades, desbloqueando el potencial de fusiones y adquisiciones y mejorando los resultados financieros. Por lo tanto, la asociación con una empresa de capital privado se perfila como una alternativa convincente a la venta estratégica. Esta vía permite a los propietarios obtener una liquidez parcial, mantener un nivel de independencia y acceder al capital de crecimiento y a la experiencia necesarios para llevar su empresa a la siguiente fase, lo que la convierte en una solución de salida atractiva y en un trampolín para una mayor creación de valor.

Frank explica que las empresas de capital privado se sienten cada vez más atraídas por las empresas hortícolas por varias razones. "En primer lugar, muchas empresas hortícolas generan flujos de caja estables con una elevada conversión de efectivo, lo que proporciona una base fiable para el servicio de la deuda y reduce el privado global de la inversión. Además, muchas empresas mantienen una sólida posición en el mercado, a menudo en nichos especializados como viveros de árboles, equipos avanzados y robótica, y productores. Estos nichos se benefician del poder de fijación de precios y sirven de cobertura natural frente a la volatilidad del mercado en general". Por el contrario, las empresas de mejora genética atraen menos la participación de los PE, ya que sus horizontes de I+D a largo plazo suelen requerir más de 10 años de inversión antes de que se materialicen los resultados.

Al mismo tiempo, el sector hortícola ofrece importantes oportunidades de crecimiento, impulsadas tanto por la expansión orgánica como por atractivas estrategias de compra y construcción que permiten una rápida ampliación y sinergias de cartera. "Este potencial se ve reforzado por la presencia de equipos directivos experimentados y capaces, cuya pericia es esencial para ejecutar ambiciosos planes de crecimiento e impulsar mejoras operativas. Además, las empresas hortícolas suelen ofrecer un amplio margen de mejora operativa, que va desde el aumento de la eficiencia y la mejora de los márgenes hasta la optimización de los procesos. Cuando se combinan con factores externos favorables —como la innovación tecnológica, el aumento de los requisitos de sostenibilidad y la evolución de las demandas de los clientes— , estos factores hacen que el sector hortícola sea especialmente atractivo para la inversión de capital privado".

© Oaklins

© Oaklins

Oportunidades y desafíos del PE

Para ofrecer una visión clara y práctica de la dinámica de asociarse con una empresa de PE, Oaklins ha creado una serie de casos prácticos que ilustran distintas formas en las que la participación de PE puede marcar la diferencia. Algunos casos hacen hincapié en el crecimiento a través de la expansión estratégica o la internacionalización. Otros muestran los beneficios de importantes fusiones y adquisiciones o la optimización de la infraestructura financiera y organizativa. En todos estos ejemplos, el papel de una empresa de capital privado se adapta sistemáticamente a las ambiciones, retos y oportunidades específicas de la empresa objetivo, así como a las del empresario que la respalda. Estas asociaciones demuestran cómo el capital y la experiencia de las PE pueden desbloquear eficiencias, acelerar la innovación y remodelar el panorama hortícola.

Al mismo tiempo, asociarse con una empresa de capital privado no está exento de dificultades. "Algunas colaboraciones se enfrentan a obstáculos que limitan el impacto previsto. Esto puede ocurrir cuando una empresa está formada por varias entidades separadas o empresas derivadas que no están plenamente integradas, cuando la rápida ampliación requiere más estructura y disciplina de las inicialmente existentes o cuando hay un desajuste cultural. La atención de la dirección también puede verse desbordada por demasiadas prioridades, lo que provoca una falta de concentración, alineación o rigor operativo que, en última instancia, ralentiza el progreso", explica Frank.

Prioridades estratégicas

"Estos ejemplos ponen de relieve que el éxito de una asociación de capital privado depende no sólo del capital y la experiencia, sino también de unas prioridades estratégicas claras, una ejecución sólida y una estrecha alineación entre el inversor y el empresario. Cuando se dan estos elementos, una asociación puede ser un potente catalizador para la creación de valor a largo plazo en el sector hortícola".

© Oaklins

© Oaklins

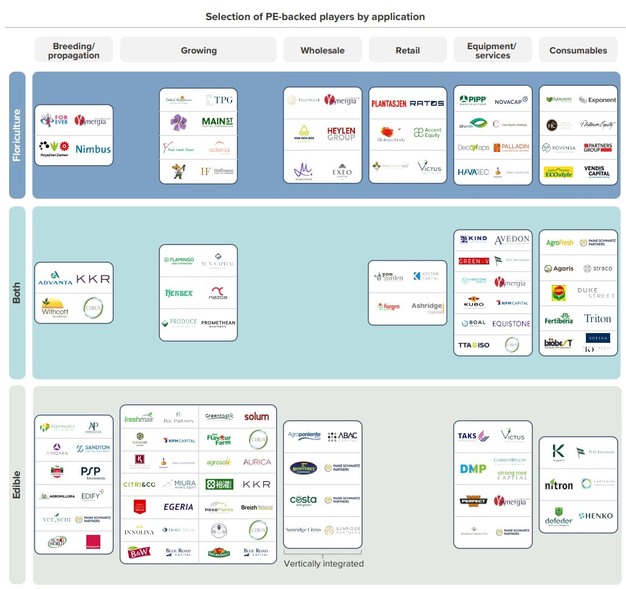

Como complemento a los estudios de casos individuales, una perspectiva de mercado más amplia destaca una selección de actores respaldados por PE en toda la cadena de valor hortícola, clasificados por aplicación. Este mapa muestra dónde se sitúan actualmente los patrocinadores financieros y cómo su actividad abarca la cría, el cultivo, el comercio mayorista, el retailer, el equipamiento, los servicios y los consumibles.

Un mercado más consolidado

"La PE desempeña un papel cada vez más fundamental en la profesionalización del sector hortícola", concluye Frank. "A medida que el mercado crece en escala e importancia estratégica—en particular para abordar la seguridad alimentaria mundial—, estamos viendo una oleada de recién llegados que entran en el espacio, desde inversores centrados en la agricultura hasta a inversores agnósticos del sector. Las empresas se asocian cada vez más con los inversores privados no sólo para obtener capital, sino también orientación estratégica, profesionalización, acceso a redes y apoyo en la ejecución de adquisiciones. Para 2030, esperamos que el sector hortícola esté más consolidado, sea más eficiente y tenga una mayor orientación internacional, y que los inversores financieros y las alianzas estratégicas adecuadas actúen como facilitadores clave de esta transformación".

Haga clic aquí para acceder a la publicación completa de Spot On.

Para más información

Frank de Hek © Oaklins

© Oaklins

Oaklins

[email protected]

www.oaklins.com