La industria estadounidense de la fresa entra en 2026 con una oferta en expansión y una demanda estable, junto con una mayor exposición a disputas comerciales, cambios regulatorios y cambios en el comportamiento del consumidor.

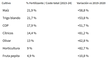

La oferta y la demanda de fresas estadounidenses siguen creciendo, con una producción anual que supera los 2.600 millones de libras y una disponibilidad per cápita cercana a las 8 libras. California sigue siendo el principal proveedor, apoyado por los volúmenes de principios de temporada procedentes de México. Las exportaciones estables, el aumento de las importaciones y el consumo constante siguen apoyando la posición de la categoría dentro del mercado frutícola estadounidense.

© Rabobank

© Rabobank

Las proyecciones semanales de llegadas y precios para 2026 indican patrones estacionales típicos de suministro, con volatilidad durante la transición primaveral y condiciones más estables a mitad de temporada. Los resultados van desde una oferta más ajustada y precios más firmes en condiciones limitadas hasta mercados más blandos cuando los volúmenes superan las expectativas, lo que refleja el papel de los ciclos de plantación y la producción regional.

La evolución del comercio sigue siendo un factor a tener en cuenta. El caso antidumping de la fresa de invierno, presentado por los productores de Florida contra las importaciones mexicanas a finales de 2025, pone de relieve el papel de la estacionalidad en el mercado. El caso se aplica específicamente a las importaciones estacionales y utiliza una disposición de la industria regional, que puede influir en el resultado de la investigación.

Los cambios normativos también afectan al sector, sobre todo en el envasado. Las leyes SB 54 y SB 343 de California introducen requisitos sobre reciclabilidad, reducción de plástico y responsabilidad del productor. Los envases bivalvos de PET, utilizados habitualmente en el envasado de fresas, pueden seguir cumpliendo la normativa con ajustes de diseño, mientras que muchas alternativas basadas en fibra no cumplen actualmente los umbrales de reciclabilidad. Se prevé que los costes de cumplimiento y la evolución de la normativa influyan en las decisiones relativas a los envases y la cadena de suministro.

Por el lado de la demanda, el comportamiento de los consumidores muestra divergencias. Los hogares con rentas más altas están comprando más, mientras que los consumidores con rentas más bajas se centran en el precio. Las preferencias relacionadas con la salud y el aumento del uso de medicamentos GLP-1 contribuyen a la demanda de alimentos mínimamente procesados, lo que apoya el consumo continuado de fresas.

Para más información:

Para más información:

Nanne van Nunen

Rabobank

Correo electrónico [email protected]

www.rabo bank.com